APSKAITOS POLITIKOS TURINYS:

23 APSKAITOS METODIKOS:

– bendrieji principai; atnaujinta (2019-01-01)

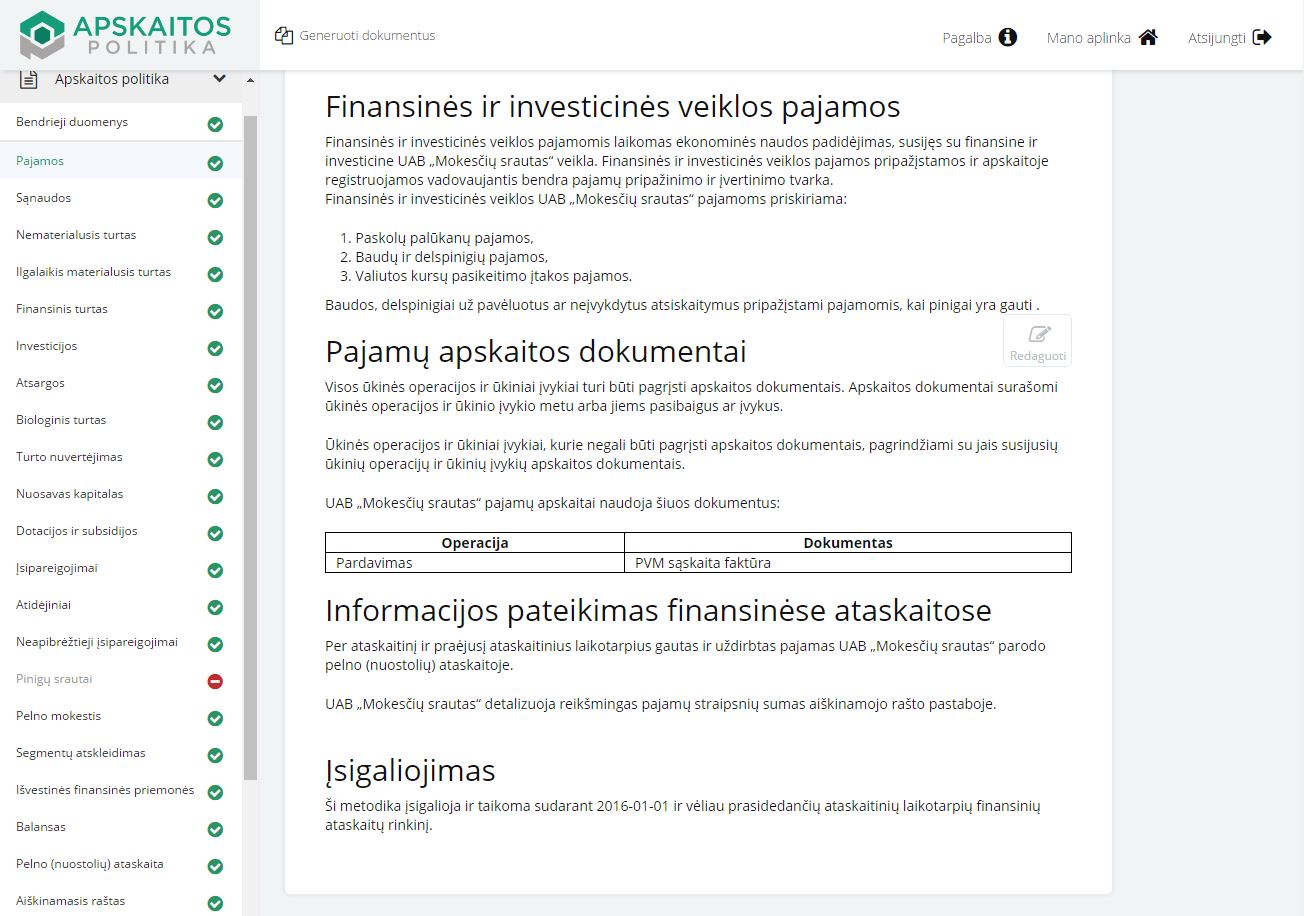

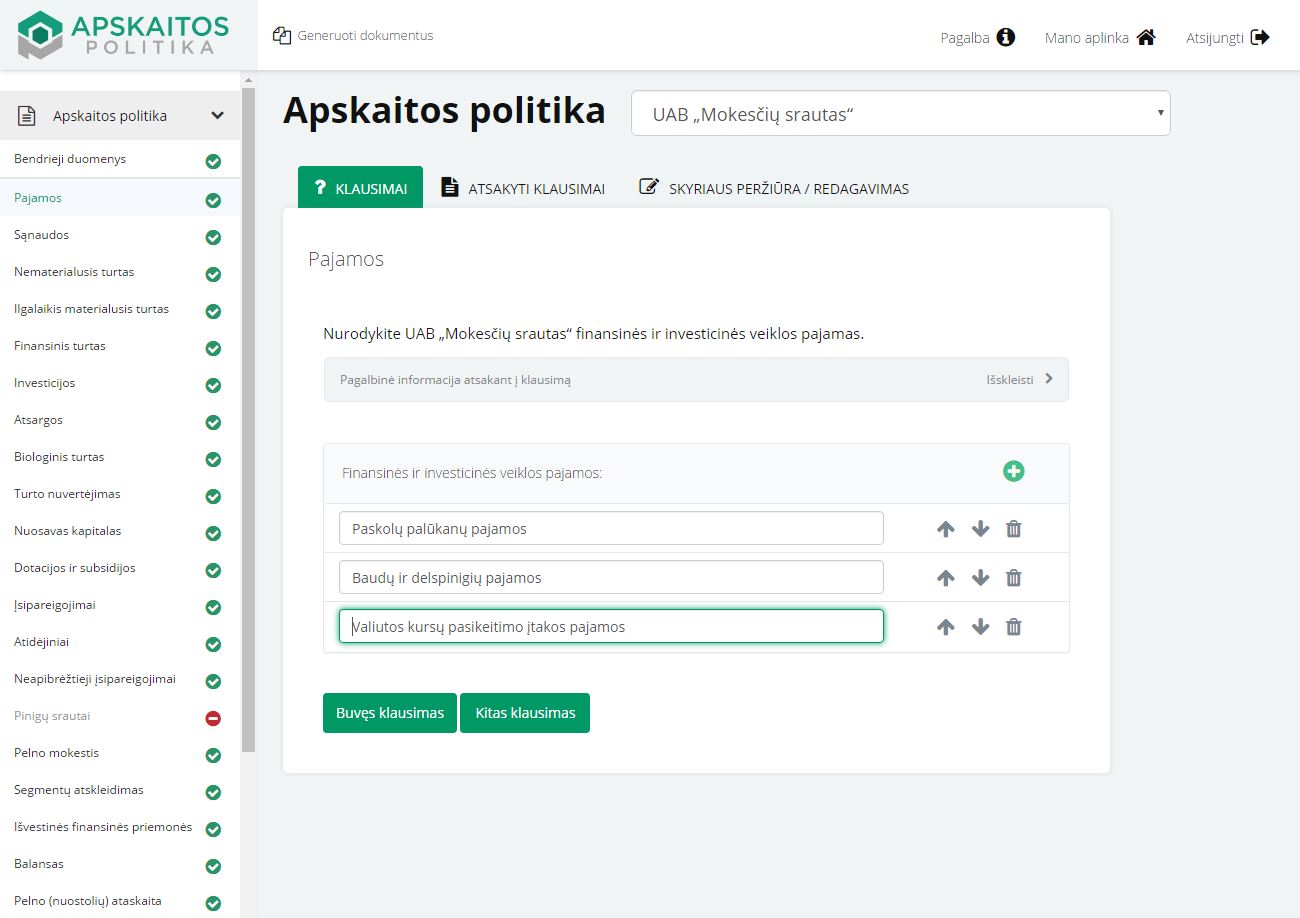

– pajamos;

– sąnaudos;

– nematerialusis turtas;

– ilgalaikis materialusis turtas;

– finansinis turtas;

– investicijos į kitų įmonių akcijas;

– atsargos; atnaujinta (2019-01-01)

– biologinis turtas;

– turto nuvertėjimas;

– nuosavas kapitalas;

– dotacijos ir subsidijos;

– įsipareigojimai;

– atidėjiniai;

– neapibrėžtieji įsipareigojimai ir turtas bei pobalansiniai įvykiai;

– pinigų srautai;

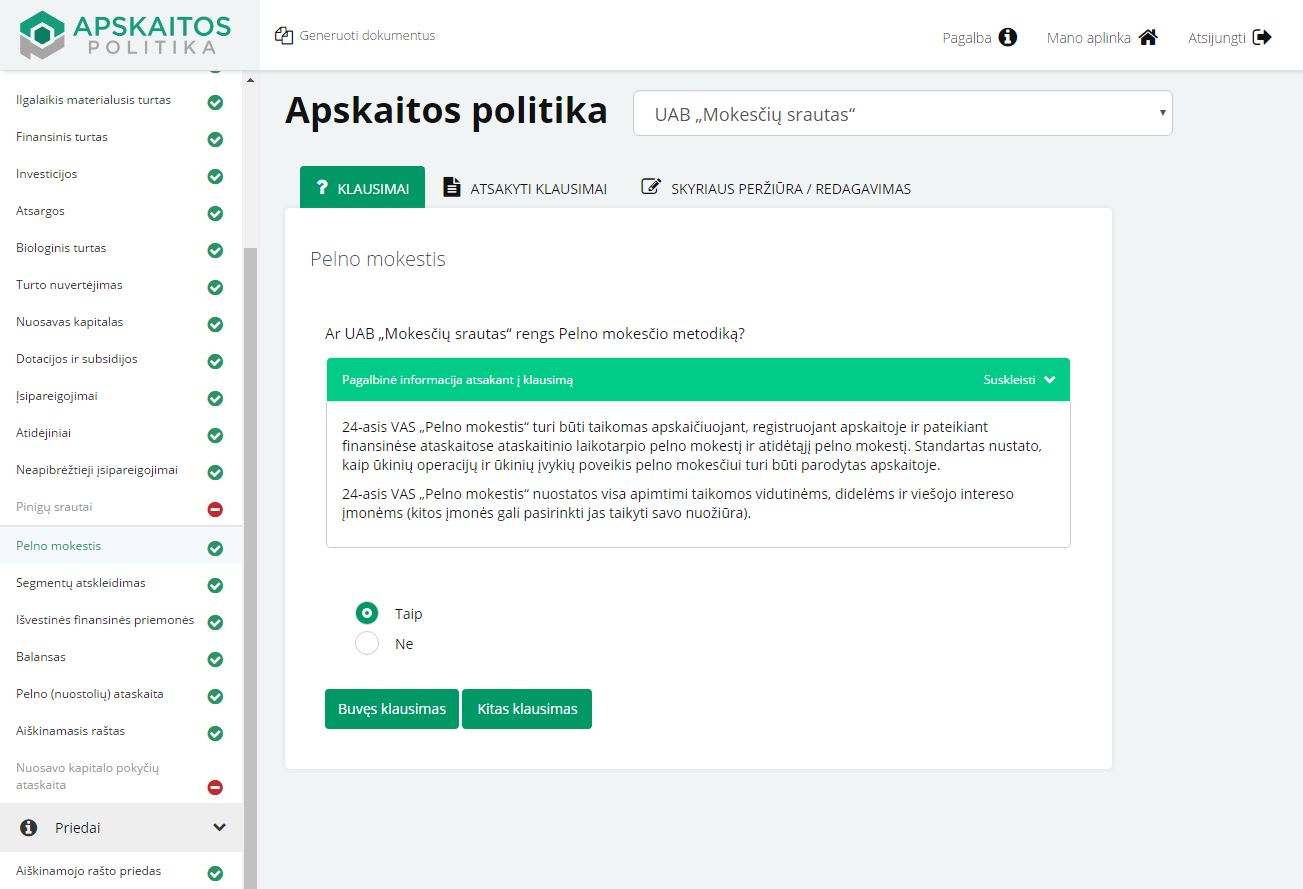

– pelno mokestis;

– segmentų atskleidimas;

– išvestinės finansinės priemonės;

– balansas;

– pelno (nuostolių) ataskaita;

– aiškinamasis raštas;

– nuosavo kapitalo pokyčių ataskaita.

SU APSKAITOS METODIKOMIS SUSIJĘ PRIEDAI:

– parduoti laikomas finansinis turtas ir jo vertės pokyčiai;

– įmonės finansinio turto pokyčiai;

– naudojamas visiškai nudėvėtas ilgalaikis materialusis turtas;

– pagal lizingo sutartį naudojamas turtas;

– išnuomotas turtas;

– panaudos būdu gautas ir atiduotas naudoti turtas;

– nematerialiojo turto pripažinimo ir amortizacijos rodikliai;

– naudojamas visiškai amortizuotas ilgalaikis nematerialusis turtas;

– ilgalaikio nematerialiojo turto valdymo apribojimai;

– prestižas;

– plėtros darbai;

– naudojamas nemokamai gautas ilgalaikis nematerialusis turtas;

– su įmonių grupėmis susijusios pajamos ir sąnaudos;

– finansinių įsipareigojimų tikrosios vertės pokyčiai;

– įmonės teisės ir įsipareigojimai, nenurodyti balanse;

– kiti priedai.

FINANSINĖS ATSKAITOMYBĖS FORMOS

– balansas;

– pelno (nuostolių) ataskaita;

– nuosavo kapitalo pokyčių ataskaita;

– pinigų srautų ataskaita,

– trumpo ir pilno aiškinamojo rašto pastabos.

Apskaitos politika bus parengta pagal naujausius Verslo apskaitos standartų reikalavimus.

Ją sudaro:

– Individuali įmonės Apskaitos politika – 23 apskaitos metodikų rinkinys, kurio apimtis nuo 100 iki 200 puslapių (priklauso nuo įmonės veiklos);

– Visi būtini ir su Apskaitos politika susiję priedai;

– Individualios finansinių ataskaitų formos.

Kiti internetinės programos privalumai:

– Programos nereikia instaliuoti ir atnaujinti, pradėti kurti Apskaitos politiką galėsite be IT specialistų pagalbos;

– Programa pasiekiama iš bet kurio kompiuterio, kuriame yra internetas;

– Jūsų darbas visuomet išsaugomas, net jei sutriktų interneto ryšys;

– Neprarasite informacijos net sugedus ar pakeitus kompiuterį;

– Pasikeitus Verslo apskaitos standartams, programos atnaujinti nereikės – Jums tereikės atsakyti į naujai pateiktus programos klausimus.

Apskaitos Politikos internetinė programa tinka įmonėms, tvarkančioms apskaitą pagal VAS:

– Akcinėms bendrovėms;

– Uždarosioms akcinėms bendrovėms;

– Individualioms įmonėms;

– Mažosioms bendrijoms;

– Komanditinėms ūkinėms bendrijoms;

– Tikrosioms ūkinėms bendrijoms;

– Žemės ūkio bendrovėms;

– Kooperatinėms bendrovėms;

– Valstybės įmonėms;

– Savivaldybės įmonėms.